2025-ci il "Bank Respublika" üçün necə keçib? - MALİYYƏ VƏZİYYƏTİNİN TƏHLİLİ

2025-ci ilin maliyyə nəticələri göstərir ki, “Bank Respublika” ASC hesabat dövründə balans ölçülərinin genişləndirilməsi və kreditləşmənin sürətləndirilməsi istiqamətində aktiv strategiya həyata keçirib. Aktivlərin 2,73 milyard manata yüksəlməsi və kredit portfelinin 1,65 milyard manata çatması Bank Respublika-nın bazar payını genişləndirməyə yönəlmiş strategiyasının davam etdiyini göstərir. Kredit portfelində biznes kreditlərinin dominant paya malik olması bankın real sektorun maliyyələşdirilməsində rolunu qoruduğunu, istehlak və ipoteka kreditlərində artım isə pərakəndə seqmentdə mövqelərin möhkəmləndirildiyini nümayiş etdirir.

.jpg)

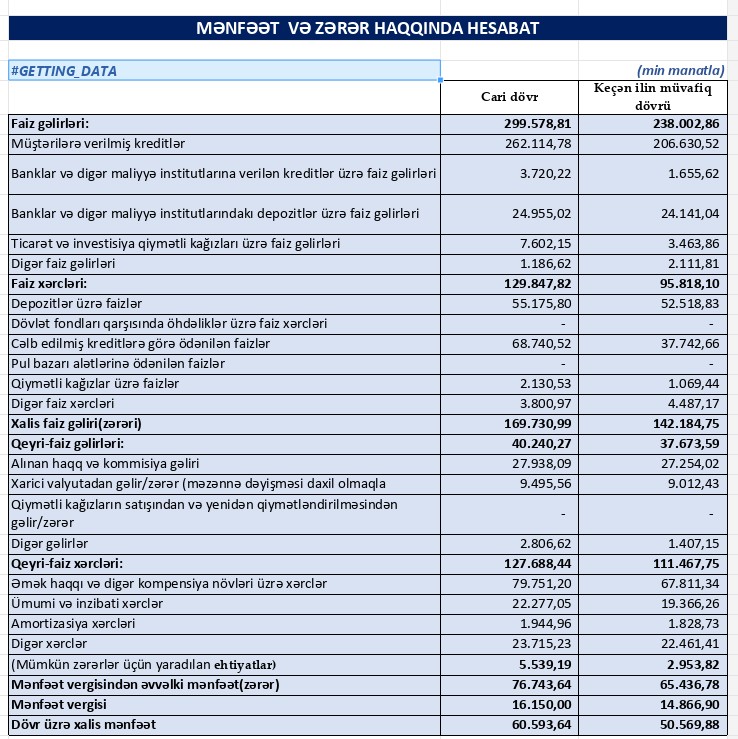

"Bank Respublika" ASC 2025-ci ili 60 milyon 594 min manat xalis mənfəətlə başa vurub. Bu göstərici 2024-cü ilin analoji dövrü ilə müqayisədə 10 milyon 24 min manat və ya 19,8% artım deməkdir.

Marja.az xəbər verir ki, "Bank Respublika"nın xalis mənfəəti artmaqla yanaşı, xərclərdə də yüksəliş müşahidə olunub. Bu isə bankın fəaliyyət gəlirlərinin genişlənməsinə baxmayaraq xərclərin sürətlə artdığı bir dövr keçirdiyini göstərir.

2025-ci ildə "Bank Respublika"nın faiz gəlirləri 299 milyon 579 min manat səviyyəsində formalaşıb. Bu göstərici 2024-cü ilin 238 milyon 3 min manat faiz gəliri ilə müqayisədə 61 milyon 576 min manat və ya 25,9% artım deməkdir. Faiz gəlirlərindəki artım bankın kredit portfelinin böyüməsi və ya kreditlərdən gələn gəlirlərin artması ilə bağlıdır. Bu göstərici bankın əsas gəlir mənbəyi olan kredit fəaliyyətinin sürətlə genişləndiyini göstərir.

2025-ci ildə Bankın qeyri-faiz gəlirləri 40 milyon 240 min manat təşkil edib. 2024-cü ildə qeyri-faiz gəlirləri 37 milyon 674 min manat idi ki, bu da 2 milyon 566 min manat və ya 6,8% artım deməkdir. Qeyri-faiz gəlirlərində artım müşahidə edilərkən, bu artım faiz gəlirlərinin artımı ilə müqayisədə nisbətən zəif qalıb. Bu, bankın xidmət və komissiya gəlirlərinin artım tempinin kredit gəlirləri qədər sürətli olmadığını göstərir.

Nəticədə "Bank Respublika "2025-ci ildə cəmi əməliyyat gəlirlərini 339 milyon 819 min manata yüksəldib. Bu rəqəm 2024-cü ilin 275 milyon 677 min manat göstəricisi ilə müqayisədə 64 milyon 142 min manat və ya 23,3% artım deməkdir. Cəmi əməliyyat gəlirlərindəki artım bankın əsas fəaliyyətinin genişləndiyini və gəlir portfelinin sağlam şəkildə artdığını göstərir. Bu, bankın gəlir strukturunun gücləndiyini təsdiqləyir.

Bankın faiz xərcləri 2025-ci ildə 129 milyon 848 min manat olub. Bu göstərici 2024-cü ilin 95 milyon 818 min manat faiz xərci ilə müqayisədə 34 milyon 30 min manat və ya 35,5% artım deməkdir. Faiz xərclərinin artımı depozit və borclanma maliyyəti yüksəldikdə, bankın maliyyə resurslarına çəkilən xərclərin artdığını göstərir. Bu, bankın gəlirliliyinə mənfi təsir edən amil kimi qiymətləndirilir.

Qeyri-faiz xərcləri 2025-ci ildə 127 milyon 688 min manat səviyyəsində formalaşıb. 2024-cü ilin qeyri-faiz xərcləri 111 milyon 468 min manat idi və bu da 16 milyon 220 min manat və ya 14,6% artım deməkdir. Qeyri-faiz xərclərindəki artım bankın əməliyyat xərclərinin, o cümlədən idarəetmə, personal və digər əməliyyat xərclərinin yüksəldiyini göstərir. Bu, bankın fəaliyyətinin genişlənməsi ilə əlaqəli ola bilər, lakin gəlirlilik üzərində təzyiq yaradır.

Beləliklə, "Bank Respublika" 2025-ci ildə cəmi əməliyyat xərclərini 257 milyon 536 min manata çatdırıb. Bu göstərici 2024-cü ilin 207 milyon 286 min manat göstəricisi ilə müqayisədə 50 milyon 250 min manat və ya 24,2% artım deməkdir. Xərclərin artımı gəlirlərin artımını izləsə də, xərclərin artım tempi gəlirlərin artım tempinə yaxın olduğundan, xalis mənfəət artımı bir qədər məhdud qalıb. Bankın xərclərin effektiv idarə olunması məsələsi gündəmdə qalır.

"Bank Respublika"nın mümkün zərərlər üçün yaradılan məqsədli ehtiyatlara ayırmaları 2025-ci ildə 5 milyon 539 min manat təşkil edib. 2024-cü ildə bu göstərici 2 milyon 954 min manat idi ki, bu da 2 milyon 585 min manat və ya 87,5% artım deməkdir. Ehtiyatların artımı bankın kredit portfelində riskin artması və ya daha ehtiyatlı risk siyasətinin tətbiq edilməsi ilə bağlı ola bilər. Bu, bankın gəlirlilik göstəricilərini məhdudlaşdırsa da, balansın dayanıqlılığını artırır.

Cəmi aktivlər və müştərilərə verilmiş kreditlər

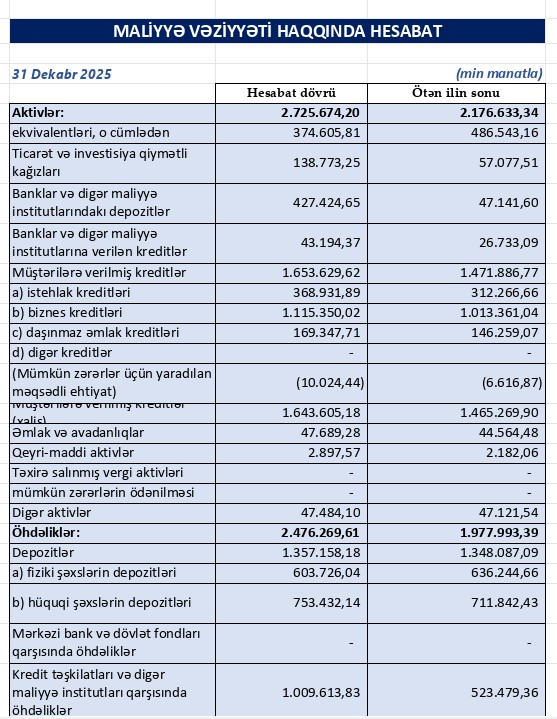

2025-ci ilin sonunda "Bank Respublika"nın cəmi aktivləri 2 milyard 725 milyon 674 min manat səviyyəsinə yüksəlib. Bu, 2024-cü ilin 2 milyard 176 milyon 633 min manat aktiv göstəricisi ilə müqayisədə 549 milyon 41 min manat və ya 25,2% artım deməkdir. Aktivlərin artımı bankın portfelinin genişləndiyini və bazarda mövqeyinin gücləndiyini göstərir. Bu artım, eyni zamanda bankın risk götürmə qabiliyyətinin yüksəldiyini göstərir.

Bankın kredit portfeli (müştərilərə verilmiş cəmi kreditlər) 2025-ci ilin sonuna 1 milyard 653 milyon 629 min manat təşkil edib. 2024-cü ilin sonundakı 1 milyard 471 milyon 887 min manat kredit portfeli ilə müqayisədə 181 milyon 742 min manat və ya 12,3% artım müşahidə olunur. Kredit portfelinin artımı bankın kreditləşmə fəaliyyətinin gücləndiyini göstərir. Bu artım bankın gəlir bazasını genişləndirsə də, eyni zamanda kredit riskinin də yüksəlməsi riskini daşıyır.

2025-ci ilin sonuna istehlak kreditləri 368 milyon 932 min manat səviyyəsində olub. 2024-cü ildə bu göstərici 312 milyon 267 min manat idi və bu da 56 milyon 665 min manat və ya 18,1% artım deməkdir.

Bankın biznes kreditləri 2025-ci ilin sonunda 1 milyard 115 milyon 350 min manat olub. 2024-cü ilin 1 milyard 13 milyon 361 min manat biznes kreditləri ilə müqayisədə 101 milyon 989 min manat və ya 10,1% artım qeydə alınıb.

Daşınmaz əmlak (ipoteka) kreditləri 2025-ci ilin sonunda 169 milyon 348 min manat təşkil edib. 2024-cü ilin analoji göstəricisi 146 milyon 259 min manat idi və bu da 23 milyon 89 min manat və ya 15,8% artım deməkdir.

Kredit portfelində istehlak kreditlərinin artım tempi biznes kreditlərinin artım tempini üstələyir və bu, bankın pərakəndə kreditləşməyə də diqqət ayırdığını göstərir. İpoteka kreditlərindəki artım isə daşınmaz əmlak sektoruna yönəlmiş tələbin artdığını təsdiqləyir.

Depozit portfeli 2025-ci ilin sonuna 1 milyard 357 milyon 158 min manat səviyyəsində olub. Bu göstərici 2024-cü ilin 1 milyard 348 milyon 87 min manat depozit portfeli ilə müqayisədə 9 milyon 71 min manat və ya 0,7% artım deməkdir. Depozit portfelinin artımı məhdud olub və bu, bankın depozit bazasının nisbətən sabit qaldığını göstərir. Bu, maliyyə resurslarının diversifikasiyası və ya digər maliyyə mənbələrindən istifadə ilə izah edilə bilər.

Fiziki şəxslərin depozitləri 2025-ci ildə 603 milyon 726 min manat təşkil edib. 2024-cü ildə fiziki şəxslərin depozitləri 636 milyon 244 min manat idi və bu da 32 milyon 518 min manat və ya 5,1% azalma deməkdir.

Hüquqi şəxslərin depozitləri isə 2025-ci ildə 753 milyon 432 min manat səviyyəsinə yüksəlib. 2024-cü ildə hüquqi şəxslərin depozitləri 711 milyon 842 min manat idi ki, bu da 41 milyon 590 min manat və ya 5,8% artım deməkdir.

Fiziki şəxslərin depozitlərində azalma bankın pərakəndə depozit bazasında tənəzzülün olduğunu göstərir. Hüquqi şəxslərin depozitlərində artım isə korporativ sektorun bankla əməkdaşlığının gücləndiyini göstərir. Bu dəyişikliklər bankın likvidlik strukturuna təsir edir.

Bankın kredit təşkilatları və digər maliyyə institutları qarşısında öhdəlikləri 2025-ci ilin sonunda 1 milyard 9 milyon 614 min manat təşkil edib. Bu göstərici 2024-cü ilin 523 milyon 479 min manat öhdəliyi ilə müqayisədə 486 milyon 135 min manat və ya 92,9% artım deməkdir. Bu göstəricinin kəskin artımı bankın xarici və ya digər maliyyə institutlarından cəlb etdiyi resursların artdığını göstərir. Bu, kredit portfelinin artımını maliyyələşdirmək üçün əlavə resurs mənbələrinin istifadə edildiyini təsdiqləyir. Lakin, eyni zamanda bankın maliyyə riskinin və maliyyələşmə xərclərinin artması riskini də artırır.

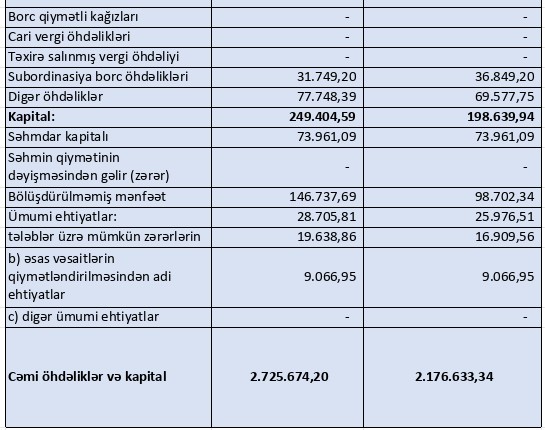

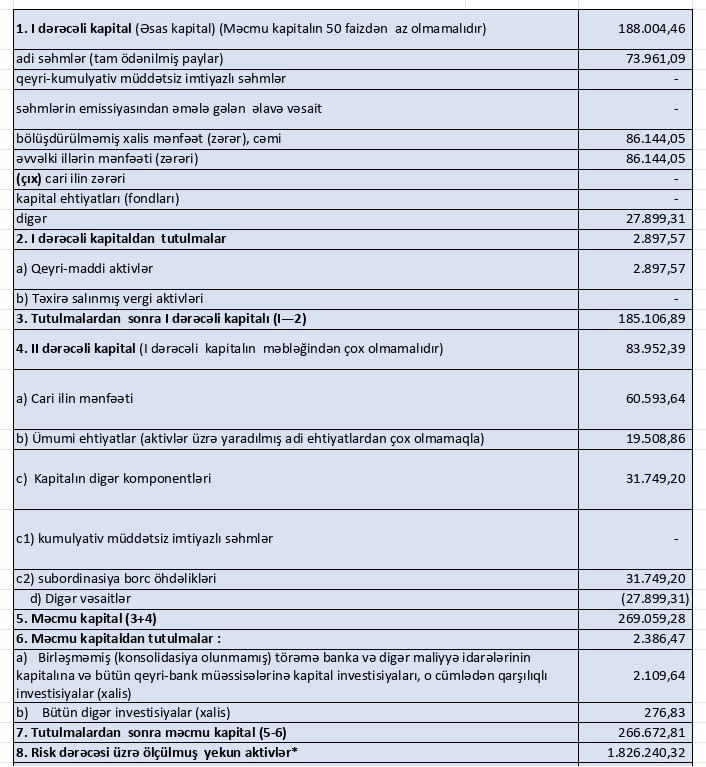

Bankın məcmu kapitalı 2025-ci ilin sonunda 266 milyon 673 min manat səviyyəsində olub. 2024-cü ilin məcmu kapitalı 222 milyon 297 min manat idi və bu da 44 milyon 376 min manat və ya 20,0% artım deməkdir. Kapitalın artımı bankın dayanıqlılıq göstəricilərini gücləndirir və risklərin daha etibarlı şəkildə idarə olunmasına imkan yaradır. Bu artım bankın genişlənmə strategiyasını dəstəkləyən mühüm faktor kimi qiymətləndirilir.

Yekun qiymətləndirmə

"Bank Respublika" 2025-ci ildə gəlirlərini artırmaqla yanaşı, xərclərinin də sürətlə artdığı bir dövr keçirmişdir. Bankın faiz gəlirlərindəki artım faiz xərclərindəki artımı üstələmiş, lakin ehtiyat ayırmaları və xərclərin yüksəlməsi mənfəət artımını məhdudlaşdırmışdır.

Bankın aktivlərinin 25,2% artması bankın balansının genişləndiyini göstərir. Kredit portfelinin 12,3% artması isə bankın kreditləşmədə dinamik artımını təsdiqləyir.

Depozit portfelində məhdud artım müşahidə edilsə də, hüquqi şəxslərin depozitlərinin artması bankın korporativ bazasını genişləndirdiyini göstərir. Fiziki şəxslərin depozitlərindəki azalma isə likvidlik strukturunda dəyişikliklərə işarə edir.

Kredit təşkilatları və digər maliyyə institutları qarşısında öhdəliklərin 92,9% artması bankın xarici və ya digər maliyyə mənbələrindən daha aktiv şəkildə istifadə etdiyini və əlavə maliyyə resurslarına daha çox güvəndiyini göstərir. Bu, kredit portfeli və aktiv artımını sürətləndirməyə imkan verən əsas amillərdən biri kimi qiymətləndirilir. Bankın kapitalının 20% artması maliyyə dayanıqlığını gücləndirən əsas göstəricidir. Bu artım bankın risklərə qarşı müqavimətini və gələcək genişlənmə imkanlarını möhkəmləndirir.

Ümumilikdə, Bank Respublika 2025-ci ili ölçülü, lakin riskləri artıran böyümə modeli ilə başa vurub. Qarşıdakı dövrdə bankın əsas çağırışları maliyyələşmə xərclərinin optimallaşdırılması, depozit bazasının daha sürətli genişləndirilməsi və artan kredit portfeli fonunda aktivlərin keyfiyyətinin qorunması olacaq. Mövcud göstəricilər bankın orta müddətli perspektivdə böyümə potensialını saxladığını, lakin gəlirlilik və risk balansının daha diqqətlə idarə olunmasının vacibliyini ortaya qoyur.

Müştərilərin xəbərləri

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 5 saat əvvəl

-

- 18 saat əvvəl

-

18 saat əvvəl

Azərbaycanda süd istehsalı həcminin 10 %, ət istehsalının 20 % artırılması nəzərdə tutulur

- 19 saat əvvəl

-

19 saat əvvəl

SOCAR Çn şirkətilə “Abşeron” layihəsi çərçivəsində mümkün əməkdaşlığı nəzərdən keçirib

-

19 saat əvvəl

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

-

20 saat əvvəl

Unicapital İnvestisiya Şirkəti 2025-ci ilin maliyyə nəticələrini açıqlayıb

-

20 saat əvvəl

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

-

20 saat əvvəl

PAŞA Bank “Nargis” Fondunun Qurban bayramı xeyriyyə aksiyasını dəstəkləyib

-

20 saat əvvəl

Bank of Baku-dan şəhid və qazi övladları üçün “RoboKəşf” təşəbbüsü – təlim və ekskursiya

Son Xəbərlər

Azvak.az-da yeni iş elanları

55 manatdan bank səhmdarı olmaq fürsəti: SON 18 GÜN

.jpg)

Bank sərfəli şərtlərlə əmanət qəbuluna davam edir

Azərbaycanda beynəlxalq sığorta forumu keçiriləcək

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

Ən çox oxunanlar

Bir neçə banka borcu olanlar üçün fürsət – illik 5%-dək endirim!

Dolların 1 iyun üçün rəsmi məzənnəsi müəyyən olunub

"Kristal"ın bütün satış ofisləri bayram günlərində də açıq olacaq!

İnvestorlara milyonlarla manat borcu olan “FINCA Azerbaijan”ın bir sıra maliyyə göstəriciləri pisləşib

Bayram günlərində bankların və “Azərpoçt”un bəzi filial və şöbələri fəaliyyət göstərəcək -SİYAHI

"Ötən il BOKT “İnternational” bazardakı mövqeyini daha da möhkəmləndirib" - MÜSAHİBƏ

Mayın 27-nin hava proqnozu - 30 dərəcəyədək isti olacaq

SON XƏBƏRLƏR

- 1 ay sonra

- 2 həftə sonra

- 5 saat əvvəl

-

- 18 saat əvvəl

-

18 saat əvvəl

Azərbaycanda süd istehsalı həcminin 10 %, ət istehsalının 20 % artırılması nəzərdə tutulur

- 19 saat əvvəl

-

19 saat əvvəl

SOCAR Çn şirkətilə “Abşeron” layihəsi çərçivəsində mümkün əməkdaşlığı nəzərdən keçirib

-

19 saat əvvəl

Avenue 8 öz fərqli memarlıq fəlsəfəsi ilə WUF 13 forumunda – VİDEO

-

20 saat əvvəl

Unicapital İnvestisiya Şirkəti 2025-ci ilin maliyyə nəticələrini açıqlayıb

-

20 saat əvvəl

“Avrora Qrup” Qurban Bayramı münasibətilə aztəminatlı ailələrə bayram sovqatı çatdırıb

-

20 saat əvvəl

PAŞA Bank “Nargis” Fondunun Qurban bayramı xeyriyyə aksiyasını dəstəkləyib

-

20 saat əvvəl

Bank of Baku-dan şəhid və qazi övladları üçün “RoboKəşf” təşəbbüsü – təlim və ekskursiya